Avertissement : Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Obtenir un prêt immobilier ne se résume pas à présenter trois bulletins de salaire. Les établissements bancaires déploient une grille d’analyse multicritères, où chaque élément du profil emprunteur pèse dans la décision finale et influence directement le taux proposé. Entre les recommandations strictes du Haut Conseil de Stabilité Financière et les marges de manœuvre individuelles de chaque banque, comprendre ces mécanismes d’évaluation devient déterminant pour préparer un dossier solide.

Les chiffres du marché immobilier 2026 montrent une stabilisation progressive des conditions d’octroi, mais les exigences demeurent élevées. Un emprunteur averti doit désormais maîtriser non seulement les seuils réglementaires officiels — comme le plafond de 35 % d’endettement — mais aussi les critères officieux qui font basculer un dossier de l’acceptation au refus. C’est cette compréhension fine qui permet de négocier dans les meilleures conditions.

Ce guide analyse les cinq fondamentaux scrutés par les banques, détaille les leviers d’optimisation de votre profil, et vous oriente vers les outils de simulation pour anticiper votre éligibilité avant toute démarche formelle.

Vos 5 priorités pour optimiser votre dossier emprunteur

- Constituer un apport d’au moins 10 % du prix d’achat plus les frais de notaire, idéalement 20 % pour un taux optimal

- Vérifier que votre taux d’endettement reste sous 35 % ET que votre reste à vivre dépasse 400 € par adulte

- Stabiliser votre situation professionnelle avec un CDI et une ancienneté significative ou des revenus prévisibles sur 3 ans

- Assainir votre historique bancaire en soldant les crédits conso et en évitant les découverts 6 mois avant la demande

- Utiliser un simulateur officiel pour anticiper votre éligibilité avant toute démarche formelle

Taux immobilier 2026 : repères actuels et nouvelles attentes bancaires

Le marché du crédit immobilier français entame l’année 2026 avec des indicateurs stabilisés après les turbulences post-Covid. Le dernier baromètre mensuel de l’Observatoire Crédit Logement CSA confirme qu’en mai 2026, le taux moyen des crédits du secteur concurrentiel s’établit à 3,25 %, avec une durée moyenne des prêts accordés de 254 mois, soit environ 21 ans. Cette donnée marque un palier après plusieurs trimestres de fluctuations liées aux politiques monétaires européennes.

Cela dit, cette stabilisation du taux moyen ne signifie pas un assouplissement des critères d’octroi. La mesure officielle HCSF publiée sur economie.gouv.fr encadre strictement les conditions d’acceptation : le taux d’effort des emprunteurs ne doit pas excéder 35 % des revenus nets, et la maturité du crédit ne peut dépasser 25 ans, avec une tolérance de 2 ans de différé d’amortissement dans certains cas. Les établissements disposent d’une marge de flexibilité allant jusqu’à 20 % de leur production trimestrielle pour déroger à ces seuils, mais cette souplesse reste réservée en priorité aux acquéreurs de résidence principale et aux primo-accédants.

Les tendances du marché immobilier 2026 montrent que les banques maintiennent une vigilance accrue sur les profils emprunteurs, notamment pour éviter tout dépassement du taux d’usure. C’est ce que précise la publication trimestrielle de la Banque de France : pour le 2e trimestre 2026, le taux d’usure pour les prêts immobiliers à taux fixe de 20 ans et plus s’élève à 5,19 %, calculé à partir des taux effectifs moyens pratiqués au 1er trimestre 2026. Ce plafond légal laisse une marge de manœuvre confortable aux établissements, mais impose une analyse rigoureuse des dossiers intégrant assurance emprunteur et frais annexes.

Anatomie du profil emprunteur : les 3 piliers scrutés par les banques

Derrière l’acceptation ou le refus d’un prêt immobilier se cache une grille d’analyse structurée autour de trois critères majeurs. Chaque établissement pondère différemment ces éléments selon sa politique commerciale, mais leur présence systématique dans l’évaluation du dossier ne fait aucun doute. Comprendre leur logique permet d’anticiper les points de blocage et d’optimiser votre profil avant toute démarche.

Volume d’apport et trajectoire d’épargne

Le seuil minimal d’apport personnel exigé par la quasi-totalité des banques françaises en 2026 couvre les frais de notaire, soit environ 10 % du prix d’achat dans l’ancien et 3 % dans le neuf. Cette exigence garantit que l’établissement ne finance que le bien lui-même, sans prendre en charge les frais annexes. Dans les faits, un apport de 10 % constitue le strict minimum pour franchir la première étape de sélection, mais ne permet pas d’accéder aux conditions tarifaires les plus avantageuses.

Les professionnels du secteur s’accordent sur le fait qu’un apport supérieur à 20 % du prix d’achat déclenche une réduction de taux comprise entre 0,10 et 0,20 points, selon les établissements et le profil global de l’emprunteur. Au-delà du volume brut, les banques analysent également la trajectoire d’épargne : un apport constitué progressivement via un Plan Épargne Logement ou des versements réguliers sur livrets démontre une capacité de gestion financière, là où un apport issu d’une donation récente ou d’une vente immobilière soudaine n’offre pas la même visibilité sur les habitudes budgétaires du candidat.

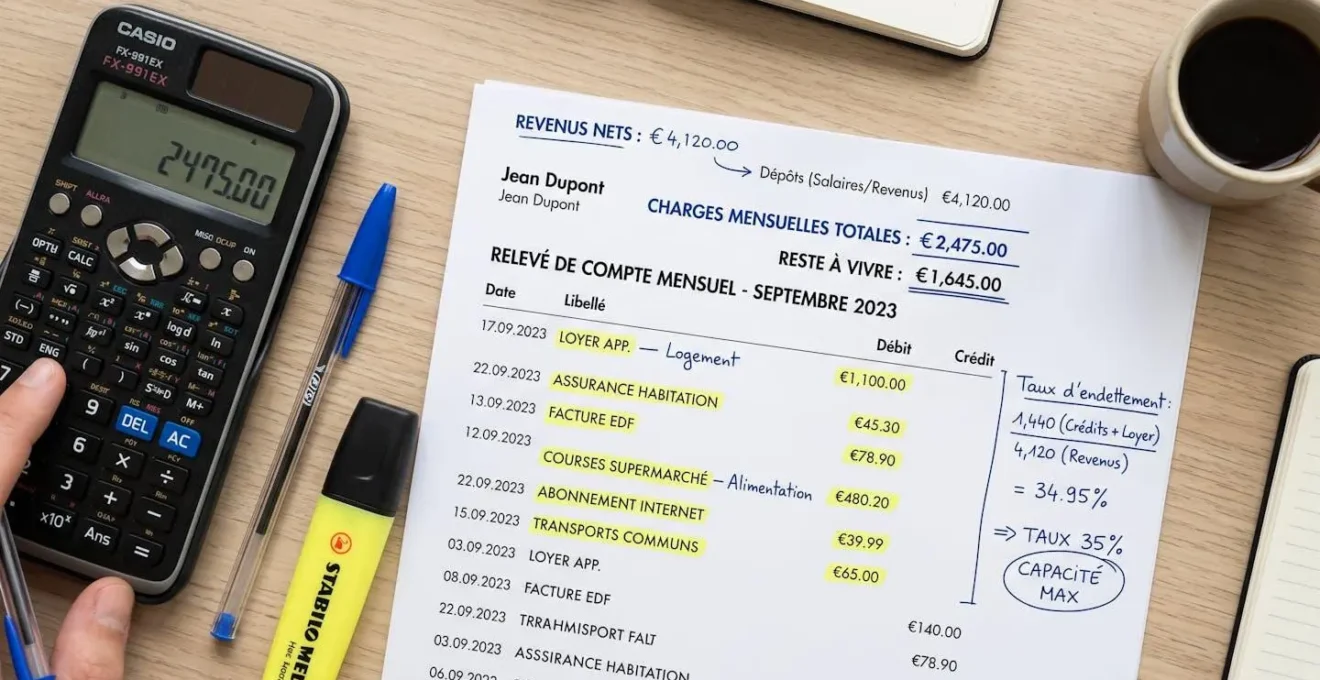

Taux d’endettement et reste à vivre : le double filtre HCSF

Le plafond de 35 % d’endettement fixé par le HCSF constitue le critère le plus connu, mais pas nécessairement le plus restrictif. Ce ratio divise vos charges mensuelles totales (futures mensualités de prêt immobilier, crédits en cours, pensions alimentaires) par vos revenus nets mensuels. Un taux de 34 % respecte formellement la règle, mais peut malgré tout conduire à un refus si le second critère — moins médiatisé — n’est pas satisfait.

Le reste à vivre désigne le montant disponible après paiement de toutes les mensualités. Les établissements bancaires appliquent des seuils indicatifs variables, généralement compris entre 400 € et 600 € par adulte et 300 à 400 € par enfant. Concrètement, une famille de quatre personnes (deux adultes, deux enfants) avec un reste à vivre global de 1 000 € après mensualités — soit 250 € par personne — verra probablement son dossier refusé, même si son taux d’endettement plafonne à 33 %. À l’inverse, un couple sans enfant disposant de 1 400 € de reste à vivre pourra franchir la barrière des 35 % d’endettement si ses revenus sont suffisamment élevés.

Stabilité professionnelle, nature des revenus et co-emprunteur

La prévisibilité des revenus constitue un axe d’analyse central pour les établissements prêteurs. Un CDI hors période d’essai avec une ancienneté de trois ans ou plus dans la même entreprise représente la situation idéale, mais ne constitue pas une condition absolue. Les fonctionnaires bénéficient d’une appréciation favorable en raison de la sécurité de l’emploi, tandis que les professions libérales, artisans et commerçants doivent justifier d’au moins trois années fiscales complètes avec des revenus stables ou en progression.

Les contrats précaires (CDD, intérim) ne bloquent pas automatiquement l’accès au crédit, mais exigent des contreparties : une durée restante significative (au minimum 12 mois), un historique professionnel cohérent dans le secteur, ou mieux encore, un co-emprunteur titulaire d’un CDI. La présence d’un second emprunteur au profil stable permet de compenser certaines fragilités du dossier principal, à condition que ses revenus soient effectivement pris en compte dans le calcul de la capacité d’emprunt globale.

| Critère bancaire | Seuil minimal | Seuil optimal | Impact sur taux | Marge de manœuvre |

|---|---|---|---|---|

| Apport personnel | 10 % + frais notaire | ≥ 20 % | Réduction 0,10-0,20 points si > 20 % | Modulable selon profil global |

| Taux d’endettement | ≤ 35 % (HCSF) | ≤ 30 % | Bloquant si > 35 % | Faible (sauf exceptions HCSF) |

| Reste à vivre | ~400 €/adulte, 300 €/enfant | ≥ 600 €/adulte | Refus si insuffisant malgré 35 % | Variable selon banque |

| Stabilité professionnelle | CDI ou revenus prévisibles | CDI ≥ 3 ans ancienneté | Pondération selon type contrat | Forte selon secteur/profil |

| Historique bancaire | Pas d’incidents paiement 12 mois | Gestion saine 24+ mois | Refus si fichage Banque France | Faible |

Au-delà de ces trois piliers principaux, les banques examinent aussi deux critères complémentaires qui complètent l’analyse de risque. L’historique bancaire permet d’évaluer votre comportement financier sur la durée : incidents de paiement, découverts fréquents ou fichage auprès de la Banque de France constituent des signaux d’alerte majeurs. Un compte géré sainement sur les 12 derniers mois sans incident est le minimum exigé, mais une gestion irréprochable sur 24 mois ou plus renforce significativement votre dossier. Enfin, les garanties et l’assurance emprunteur jouent un rôle déterminant dans le calcul du TAEG final : une assurance de groupe bancaire coûteuse peut faire dépasser le taux d’usure, là où une délégation d’assurance optimisée libère des marges de manœuvre pour négocier le taux nominal du crédit.

Le double filtre méconnu : endettement ET reste à vivre

L’erreur la plus couramment constatée par les courtiers concerne le calcul du reste à vivre. Un dossier conforme au plafond HCSF de 35 % d’endettement peut être refusé si le reste à vivre est jugé insuffisant. Prenons une situation classique : une famille de quatre personnes avec un reste à vivre de 800 € (200 € par personne) sera probablement refusée même à 33 % d’endettement, alors qu’un couple sans enfant avec 1 200 € de reste à vivre pourra être accepté à 35 %. Calculez systématiquement les deux critères avant simulation.

Limites de ce guide :

- Les critères varient selon chaque établissement bancaire et évoluent selon la conjoncture économique

- Les seuils mentionnés (endettement, apport) sont indicatifs et peuvent être modulés selon votre profil global

- Certaines situations particulières (professions libérales, revenus variables, expatriés) nécessitent une analyse personnalisée

- Ce guide ne remplace pas une étude de financement réalisée par un professionnel habilité

Risques à anticiper :

- Sous-estimer l’importance de l’assurance emprunteur dans le coût total du crédit

- Négliger l’impact des charges locatives ou pensions alimentaires dans le calcul du taux d’endettement

- Accepter un taux sans négociation ou comparaison approfondie entre établissements

Pour toute décision patrimoniale engageante, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI), un courtier en prêt immobilier mandaté, ou un conseiller bancaire pour une étude personnalisée.

Anticiper votre éligibilité : l’apport des simulateurs et diagnostics préalables

Franchir le seuil d’une agence bancaire sans préparation expose à des refus qui laissent des traces dans votre historique de demandes de crédit. Les outils de simulation en ligne permettent d’inverser cette logique : évaluer votre capacité d’emprunt, estimer le taux potentiel et identifier les points de fragilité de votre dossier avant toute démarche officielle. Cette approche stratégique évite les pertes de temps et optimise le montant emprunté en fonction de votre situation réelle.

Les simulateurs bancaires officiels se distinguent nettement des calculettes généralistes. Ils intègrent les critères réglementaires actualisés (plafond HCSF, taux d’usure en vigueur) et les grilles tarifaires réelles de l’établissement, là où les outils tiers proposent des estimations approximatives basées sur des moyennes de marché. Pour réaliser une première estimation fiable et sans engagement, le simulateur de prêt immobilier du Crédit Coopératif permet d’obtenir une réponse personnalisée en quelques minutes, en tenant compte de votre profil complet et des critères bancaires actualisés.

La fiabilité d’une simulation repose toutefois sur l’exactitude des informations fournies. Déclarer des revenus nets supérieurs à la réalité ou omettre un crédit en cours fausse le résultat et génère de fausses attentes. À ce titre, préparer un diagnostic précis de votre situation avant toute simulation maximise la pertinence de l’estimation obtenue.

-

Trois derniers bulletins de salaire (ou bilans comptables sur trois ans si vous êtes indépendant)

-

Dernier avis d’imposition avec revenus fiscaux de référence

-

Relevés bancaires des trois derniers mois pour l’ensemble de vos comptes

-

Justificatifs d’apport (livrets, PEL, donation, vente d’un bien immobilier)

-

Tableaux d’amortissement des crédits en cours (auto, consommation, étudiant)

Affiner votre dossier et négocier : les leviers méconnus pour réduire le taux

Un profil emprunteur ne se fige pas au moment de la première simulation. Plusieurs leviers d’optimisation permettent d’améliorer votre dossier avant dépôt officiel, voire de négocier des conditions tarifaires plus avantageuses une fois l’accord de principe obtenu. Ces stratégies impliquent parfois de différer votre projet de quelques mois pour maximiser vos chances d’acceptation et réduire le coût total du crédit.

Solder vos crédits à la consommation avant de déposer une demande de prêt immobilier constitue l’action prioritaire si votre taux d’endettement flirte avec les 35 %. Un crédit auto ou personnel avec des mensualités de 250 € peut bloquer un dossier qui aurait été accepté sans cette charge. Si le solde restant dépasse 10 000 €, certains établissements proposent d’intégrer le remboursement anticipé dans le plan de financement global, mais cette solution reste moins favorable qu’un assainissement préalable.

L’optimisation de l’assurance emprunteur représente un second levier rarement exploité. Depuis la loi Lemoine, vous pouvez choisir librement votre contrat d’assurance, y compris après signature du prêt. Les contrats délégués (hors banque) affichent fréquemment des tarifs inférieurs de 30 à 50 % aux contrats groupe, ce qui réduit le TAEG et peut faire basculer un dossier bloqué par le taux d’usure. Concrètement, négocier l’assurance avant signature permet de présenter un dossier directement compétitif, sans attendre une résiliation ultérieure.

-

Si vous êtes primo-accédant jeune (moins de 36 ans, apport inférieur à 15 %) :

Vérifiez votre éligibilité au Prêt Immo Jeune à 0 % du Crédit Coopératif, intégrez le PTZ si vous visez un bien neuf, et allongez la durée du prêt à 25 ans pour réduire les mensualités et respecter le critère de reste à vivre.

-

Si vous avez un ou plusieurs crédits en cours :

Soldez impérativement les crédits à la consommation avant de déposer votre demande (impact majeur sur l’endettement). Envisagez un rachat de crédit auto si le solde restant dépasse 6 mois de mensualités. N’hésitez pas à différer votre projet de 3 à 6 mois pour assainir complètement votre dossier.

-

Si vous avez des revenus variables (indépendant, saisonnier) :

Constituez un apport d’au moins 25 % pour compenser la moindre prévisibilité de vos revenus. Présentez trois années fiscales complètes avec des revenus moyens lissés. Privilégiez les banques coopératives qui pratiquent une analyse de dossier moins standardisée et plus attentive à votre situation globale.

-

Si vous êtes senior avec un apport conséquent (supérieur à 30 %) :

Négociez le taux en jouant la concurrence entre établissements (votre profil est considéré comme premium). Réduisez la durée du prêt à 15-17 ans pour obtenir un taux plus avantageux. Optimisez systématiquement l’assurance emprunteur via une délégation hors contrat bancaire.

Réponses aux questions courantes sur les critères de taux immobilier

Un apport de 5 % est-il suffisant en 2026 ?

Non, la quasi-totalité des banques exigent désormais un apport minimal de 10 % du prix d’achat, auquel s’ajoutent les frais de notaire (7 à 8 % dans l’ancien, 2 à 3 % dans le neuf). Un apport de 5 % sera systématiquement refusé sauf situation exceptionnelle (garantie familiale solide, revenus très élevés). L’apport doit couvrir au minimum les frais annexes pour que la banque ne finance que le bien immobilier lui-même.

Peut-on obtenir un prêt immobilier avec un CDD ?

Oui, mais sous conditions strictes : le CDD doit être en cours avec une durée restante significative (au minimum 12 mois), idéalement dans un secteur pérenne, et accompagné d’un historique professionnel stable (pas de période de chômage récente). Un co-emprunteur en CDI renforce considérablement le dossier. Certaines banques coopératives analysent aussi la promesse d’embauche CDI à venir ou l’ancienneté dans le métier pour les CDD d’usage (intermittents, saisonniers).

Le taux d’usure bloque-t-il encore des dossiers en 2026 ?

Le blocage par le taux d’usure s’est nettement atténué depuis 2024, mais reste un sujet pour les profils à risque : emprunteurs seniors (assurance emprunteur coûteuse), durées longues (25 ans), ou apports faibles. La Banque de France publie les taux d’usure trimestriellement ; vérifiez que votre TAEG (taux plus assurance plus frais) reste sous ce plafond légal. Si vous êtes proche du seuil, négociez l’assurance emprunteur en délégation hors banque pour réduire le coût global.

La domiciliation des revenus est-elle obligatoire pour obtenir le meilleur taux ?

Elle n’est jamais juridiquement obligatoire, mais constitue souvent une condition de facto pour accéder aux taux les plus compétitifs. La domiciliation permet généralement une réduction de 0,10 à 0,15 points de taux. Vous pouvez négocier une domiciliation partielle (salaires uniquement, sans prélèvements automatiques) ou accepter une domiciliation temporaire (durée du prêt) contre un taux avantageux. Comparez le coût total du crédit avec et sans domiciliation avant de décider.

Mon crédit auto va-t-il m’empêcher d’obtenir mon prêt immobilier ?

Il ne bloque pas automatiquement le dossier, mais pèse lourd dans le calcul du taux d’endettement. Si vos mensualités auto plus futures mensualités immobilières dépassent 35 % de vos revenus nets, le prêt sera refusé. Solutions : solder le crédit auto avant la demande immobilière (recommandé si solde inférieur à 10 000 €), ou intégrer son remboursement anticipé dans le plan de financement global. Un crédit auto récent (moins d’un an) avec mensualités élevées est un signal négatif pour les banques.

Combien de temps faut-il pour que mon dossier soit analysé ?

Le délai varie selon l’établissement et la période : comptez 2 à 4 semaines pour une réponse de principe après dépôt d’un dossier complet. Les banques en ligne et simulateurs officiels donnent une première estimation en quelques minutes, puis nécessitent une validation définitive sous 10 à 15 jours. Anticipez un délai global de 6 à 8 semaines entre première simulation et émission de l’offre de prêt finale (incluant expertise du bien et montage assurance).

Ce qu’il faut retenir pour maximiser vos chances

-

Les cinq critères fondamentaux (apport, endettement, reste à vivre, stabilité professionnelle, historique bancaire) sont analysés conjointement, aucun ne suffit isolément à garantir l’acceptation

-

Un taux d’endettement conforme au plafond de 35 % ne dispense pas de vérifier le reste à vivre minimal, critère décisif pour les familles

-

Utiliser un simulateur officiel avant toute démarche formelle évite les refus prématurés et optimise votre stratégie de financement

-

Solder vos crédits conso et optimiser votre assurance emprunteur constituent les deux leviers prioritaires pour améliorer un dossier fragile